酒類販売業免許は赤字でも取得できるか?

酒類販売業免許は赤字でも取得できるか?

行政書士が解説

Contents

1.結論:赤字でも取得できないわけではない!

ポイント:赤字でも取得できないわけではないが・・・

「過去に赤字決算が続いているけれど、酒類販売業免許は取得できるのだろうか?」

このような相談は非常に多くあります。

結論から言うと、赤字でも絶対に取得できないわけではありませんが、一定の財務要件を満たしていないと、原則として免許は下りません。

①そもそも、経営的基礎要件を満たせるか

酒類販売業免許の審査では、申請者に「経営の基盤」があるか、「酒類販売業を継続的に営める資金力」があるかが厳しく確認されます。

これを経営基礎要件と言い、具体的には下記のような内容が審査されます。

下記に当てはまる場合には経営基礎要件を満たせません

- 税の滞納

- 現在、国税または地方税を滞納している場合。

- 銀行取引停止

- 申請前1年以内に銀行取引停止処分を受けた場合。

- 財務状況が悪い場合

- 最近の決算で資本を超える繰越損失があるか、過去3年間すべての年度で資本の20%を超える損失が発生している場合。

- 酒税法違反

- 酒税関連法に違反し、通告処分を履行していないか告発されている場合。

- 施設の設置違反

- 申請場所が建築基準法などの法令や条例に違反し、除却または移転命令を受けている場合。

- 担保の不提供

- 酒税につき担保を提供するよう命じられたが、提供しない場合。

- 担保能力不足

- 申請者が今後1年間に納付すべき酒税額に対する必要な担保を提供する能力がない場合。ただし、酒税額が低い場合は除く。

- 管理体制不備

- 酒類販売場で適正な販売管理体制が確立されていないと見込まれる場合。

- 破産者

- 破産者で復権を得ていない場合

②財務状況について審査される

ポイント:財務状況が悪い場合は免許を取得できない

経営的基礎要件のうちの一つ、財務状況が悪い場合には酒類販売業免許は取得できません。

具体的には、

- 直近の決算

- 資本を超える繰越損失がある

- 過去3年間の決算全て

- 資本の20%を超える損失が発生している

上記のように直近の決算と過去3年の決算全てで、税務状況を審査されます。

そのため、法人が申請する場合は、直近3期分の決算報告書の提出、個人の場合は収支計算書が必須となっています。

2.財務状況について

①直近の決算で繰越損失が資本等の額を超えていないこと

資本等の額とは、以下の計算式で求められる財務基盤です。

資本等の額 = 資本金 + 資本剰余金 + 利益剰余金 − 繰越損失

繰越損失がこの「資本等の額」を超えていると、財務基盤が脆弱とみなされ、免許は下りません。

要件を満たしている例

- 資本等の額 = ①資本金(4,000)+ ②資本剰余金(500)+ ③利益剰余金(1,000)− ④繰越利益剰余金(−1,000)

- 4,000 + 500 + 1,000 − (−1,000) = 6,500(千円)

- 繰越損失(▲1,000千円)< 資本等の額(6,500千円)

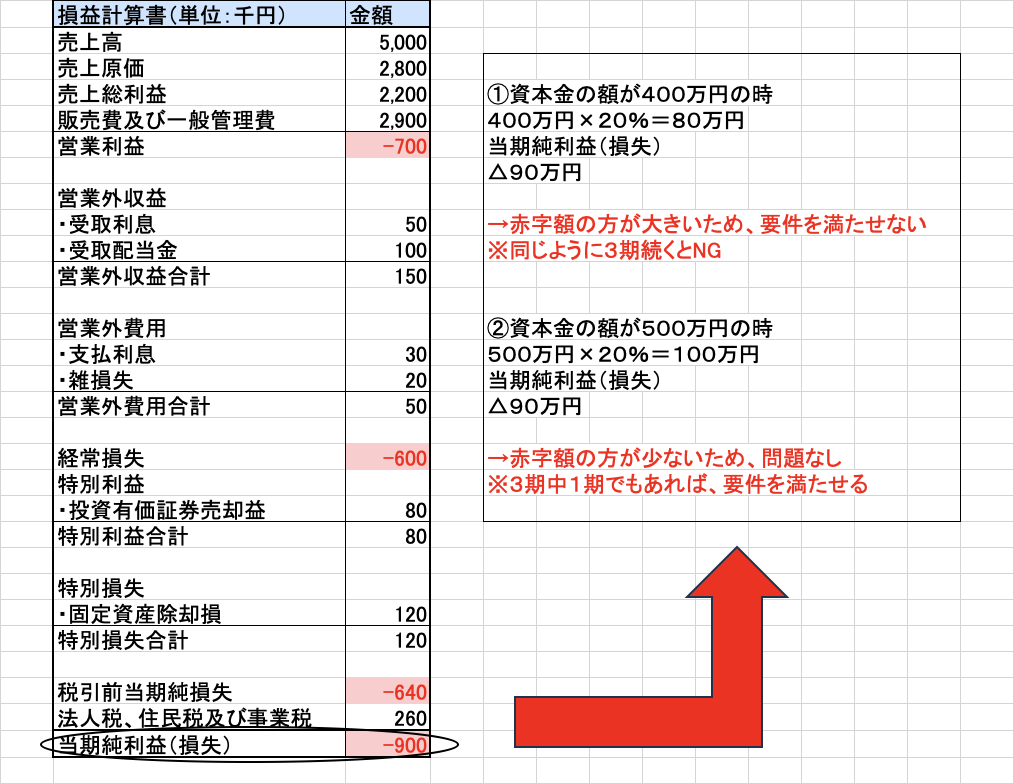

②資本等の額に対して20%を超える赤字を3期連続で計上していないこと

損益計算書において、3期すべてが大幅な赤字(資本等の額の20%超)である場合、継続的な営業の見込みがないと判断され、免許取得は困難になります。

言い換えると、

「直近3期のうち1期でも黒字であれば」

または

「3期のうち1期でも赤字の金額が資本等の額の20%を超えていなければ」

2つめの決算要件はクリアできるということになります。

ポイント:損益計算書のここを見よう

過去3期分の損益計算書を確認

3.まとめ

以上、酒類販売業免許は赤字でも取得できるか?を解説いたしました。

お酒を販売しようと考えている

そこのあなた!

酒類販売業免許を

ご自身で申請しようとしていませんか?

専門的な知識がないと

何度も書類を書き直したり

申請先に足を運ぶなど

ただただ時間が取られてしまいます!

後から後悔しないためにも

書類の作成

許可の申請

法律確認

【酒類販売業許可専門】

みまもり行政書士事務所

にお任せください!

お問い合わせは下記から

お気軽にお問い合わせください。092-725-2275受付時間 8:00-20:00 [ 土日祝対応可 ]

お問い合わせ お気軽にお問い合わせ下さい